카카오뱅크는 우리나라 사람이면 왠만하면 이용하고 있는 굉장히 대중적인 은행일 것이다. 다들 알겠지만 카카오뱅크는 1금융권의 온라인 은행으로 온라인으로 가입, 예, 적금, 송금, 해지 등등 모든 업무가 온라인으로 이루어질 수 있어서 매우 편리하다. 특히 적금이나 예금을 온라인으로 손쉽게 들고 해약도 가능하기 때문에 잘만 활용하면 쏠쏠하게 이자를 받을 수 있다.

예를 들면 1달정도 목돈을 가지고 있을 일이 있다고 한다면 이걸 예금을 개설하고 나중에 해약하는 번거로움 때문에 그냥 가지고 있기 마련이다. 그러나 1달짜리 예금도 손쉽게 들 수 있기 때문에 1달이라도 예금을 하면 1%대의 이자를 받을 수 있다. 만약 1천만원이 1달동안 있다고 치면 1천만원의 예금 연이율 1.4% 그리고 1달이니까 약 1.16만원 정도의 이자를 챙길 수 있다. 물론 이자 소득세를 제외하면 1만원 정도이다. 일반적으로 1만원 더 받으려고 은행에서 예금 개설하고 또 그 날짜에 해약하고 이게 번거로워서 안하는데 이게 편리하다는 것이다.

생각해보면 1만원이 별거 아니라고 생각하지만 요즘 무슨 앱테크 같은거 보면 하루 100원하려고 걸음어플 깔아서 열심히 광고보며 누르던지 설문도 하고 퀴즈도 맞추고 하는데 그에 비하면 굉장히 큰 돈이다.

물론 다른 은행도 온라인으로 가능한 업무들이 있지만 카뱅이 아직은 압도적이다. 이와 비슷한 토스뱅크가 있지만 토스는 사실 카뱅보다 더 편리하고 이율도 많기는 하지만 역시 카톡의 힘으로 인지도가 아직은 많지는 않다. 나중에 토스에 대해서도 한번 써보도록 해야 겠다.

사설이 길었고 카카오 뱅크에는 특이한 적금이 하나 있는데 26주 적금이라는 것이다.

https://www.asiae.co.kr/article/2019072911231771968

카뱅 '26주 적금'의 진실

카카오뱅크의 자유적금 중 하나인 26주 적금이 매월 일정액을 넣는 보통의 적금보다 이자가 더 적은 것으로 나타났다. 29일 카카오뱅크에 따르면 고객 수 1000만명 돌파를 기념해 지난 24일 마련한

www.asiae.co.kr

예전 기사인데 이건 카뱅의 26주 적금의 단점을 적고 있다.

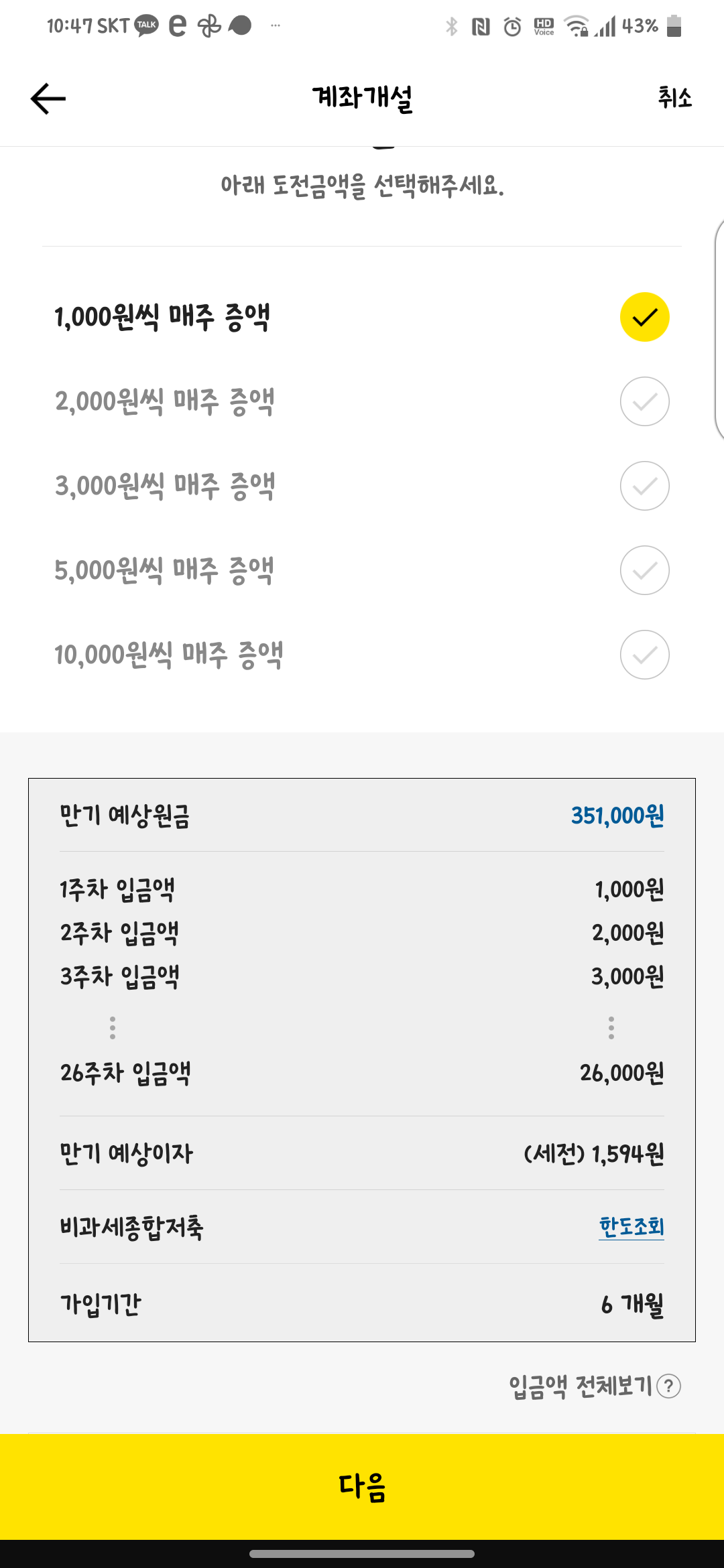

26주 적금은 위와 같이 1주에 한번씩 적금 금액이 빠져나가며 1주가 지날때마다 입금액이 늘어나는 형태이다. 당연히 보면 알겠지만 일할 계산이 되기 때문에 위에 기사에서 처럼 351만원을 6개월동안 나눈 금액 50여 만원을 월로 적금을 드는 것이 이자가 더 많다.

그러나.....이걸 단점으로만 봐서 그렇지 이걸 잘 이용하면 훌륭한 적금이 된다. 카뱅으로 예금과 적금, 그리고 26주 적금의 이율을 보자...

정기예금 6개월 : 1.7%

정기적금 6개월 : 1.9%

26주 적금 6개월 : 2.0% (성공시 0.5% 추가)

이거 보면 26주 적금 이율이 제일 좋다. 그러나 앞서 말했다시피 예금은 처음부터 목돈이 들어가 그 목돈에 대한 이자를 받게 되는 것이고 적금은 이게 다 월할로 계산되기 때문에 이자를 받았을 때 당연히 차이가 난다. 또한 26주 적금은 거의 일할로 계산되는 개념이라 더욱 그렇다.

그런데 잘 생각해보면 26주 적금이 2.5%인데 예금 들거면 이걸 예금처럼 들면 2.5% 이자를 받을 수 있지 않을까 하는 생각이 들었다. 그래서 해봤더니 된다. 무슨말이냐면 26주 적금은 추가 납입이 월 300만원까지 되기 때문에 이걸 이용하는 것이다. 이 추가 납입이 안되었으면 앞서 기사에서 처럼 할 필요가 없는 적금이지만 이 추가납입으로 상황이 달라진다.

방법은 이렇다.

1. 26주 적금에 가장 적은 금액인 1천원으로 가입한다.

2. 가입시 이체되는 통장에는 실패하지 않게 35만 1천원 넣어놓고 6개월간 빠져 나가도록 한다.

3. 추가 납입을 298만원을 한다. 최대 입금 금액은 월 300만원 이지만 한번에 다 넣으면 이번달 납입할 수 있는 금액 한도가 넘어가서 돌아오는 주에 입금 실패로 도전이 실패하여 우대 이율을 못 받을 수 있으니 주의한다. 월 300 한도이니 도전에 실패하지 않도록 추가납입을 한다.

4. 그럼 약 300만원에 대한 이자를 2.5%로 받을 수 있게 된다.

2.5%의 이율은 현재 1금융권에서는 독보적인 금리이다. 또한 이걸 6개월의 짧은 기간만 가입해도 주기 때문에 최고의 상품이라고 할 수 있다. 6개월 단위로 이런식으로 예금같은 적금을 들며 이자를 덧붙여서 들어가면 복리 효과도 누릴 수 있다. 일반적인 예적금은 복리효과를 누리려면 기간을 짧게 해야하는데 기간이 짧아지면 이율이 줄어들기 때문에 그냥 이율을 길게 받는게 유리하다.

여튼 카뱅은 이런식으로 개설의 쉬움과 높은 이자를 가진 26주 적금으로 돈 불리기에 좋다. 그리고 여기서 300만원은 금액이 너무 작다고 하는 사람은 이거 26주 적금 개설을 많이 하면 된다. 한 5개까지는 만들어봤는데 된다. 만드는 것도 1분도 안되어서 개설이 되기 때문에 또한 해지도 쉽기 때문에 부담이 없다.

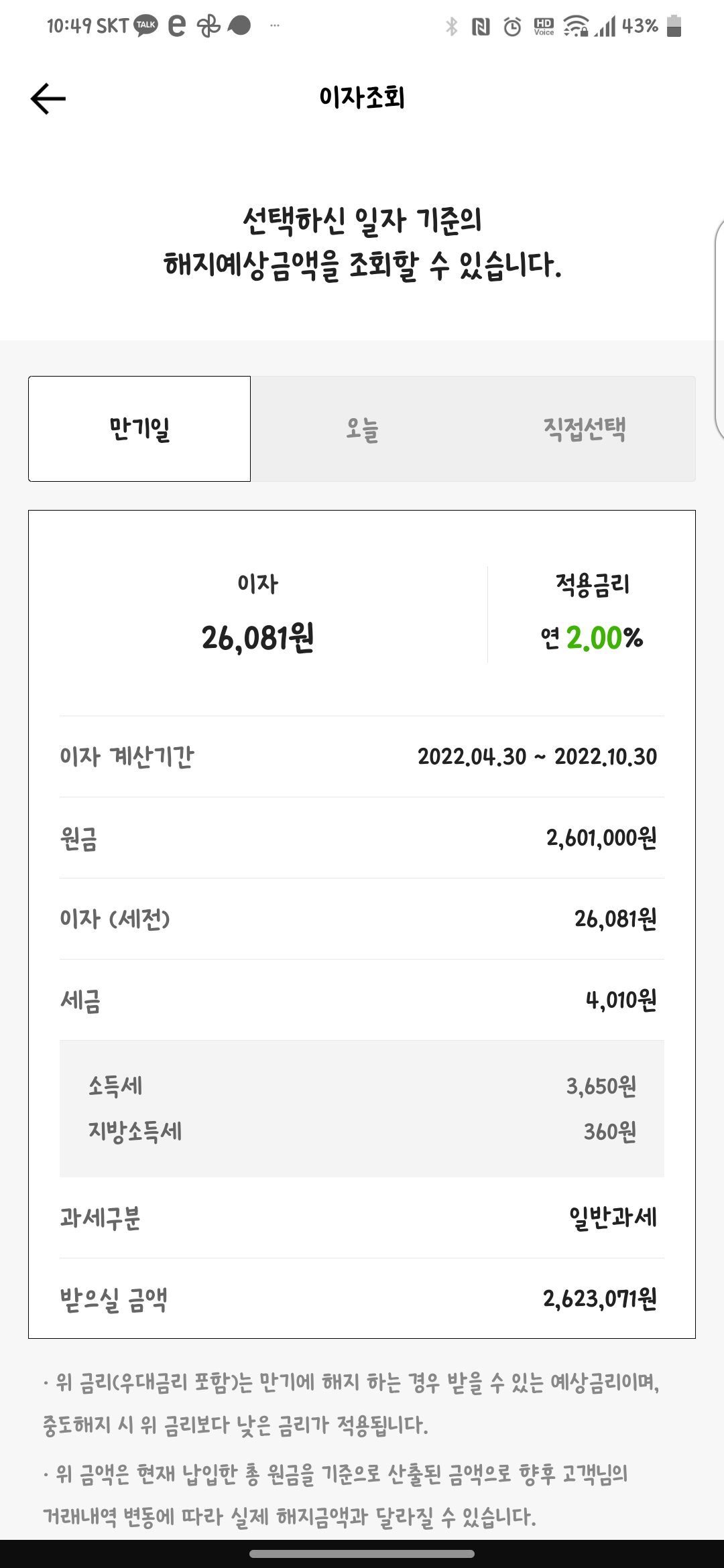

실제 내가 적금 든 것을 보면 1천원씩 증가하게 금액을 했고 260만원의 추가 납입을 했다.

이자조회를 해보면 그냥 추가납입 안하면 1594원이다. 현재 351000원이 있어서 이걸 가입했다고 치면 0.9%의 이자로 볼 수 있다. (6개월이므로 년이자는 0.9% 이다.)이는 우대금리가 적용되지 않은 2%의 이자긴 한데 여튼 이런데 여기서 260만원의 추가 납입을 하면 아래와 같이 2601000원의 이자 2%인 26000원 정도로 붙게된다.

이게 우대금리가 적용이 안되어서 그렇고 금리가 적용될 경우 2.5%가 되기 때문에 3만원이 조금 넘는 수준이 될 것이다. 이걸 6개월 더 하면 한 6~7만원 정도 이자를 받을 수 있을 텐데 소소하지만 1금융권치고는 굉장히 높은 이율이라고 볼 수 있다.

사실 과정이 간단하긴 하지만 생각하기 머리아프고 뭐 만원 단위 이자따위야 하는 사람은 어차피 뭘해도 귀찮으니 그냥 그런갑다 하고 넘어가라..이런 분들에게는 토스 뱅크를 추천한다. 토스는 귀찮게 적금이나 예금을 가입하지 않아도 2%의 이자를 일할로 계산해서 주기 때문에 그냥 넣어두면 된다. 당연히 입출금 자유롭고 수수료도 무료다.

0.5%라도 아쉬운 사람은 이렇게 26주 적금을 활용하면 좋을 것이고 뭐 1금융권이 꼭 아니어도 되면 2금융권에는 현재 기준 3%대의 예금 또는 적금도 있다. 특히 농협 같은 곳에서는 조합원 가입하면 이자소득세가 거의 면제가 되므로 이율이 올라가는 효과가 있다. 이자소득세가 이자에 15.4%인가 그렇기 때문에 무시할 수 없는 큰 돈이다.

여튼 단점도 잘 살펴보면 장점으로도 활용이 가능하니 활용하는 사람에 따라서는 좋은 상품이 될 수도 있다.

'잡다한 이야기 > 팁' 카테고리의 다른 글

| [크롬 검색] 크롬 주소창에 검색 엔진 사용하기 (0) | 2022.07.20 |

|---|---|

| [수영] 대전 어린이 자유 수영 (0) | 2022.06.27 |

| [안심옵션] SKT 안심옵션 저렴히 이용하기 (0) | 2022.04.18 |

| [USIM] 유심....인식 문제..... (0) | 2022.03.15 |

| [무좀] 발무좀 해결책, 치료 (0) | 2021.10.21 |